記事内にプロモーションを含む場合があります

JA子ども共済(学資保険)と契約すべき?

もう契約しているけど,元本割れでも解約した方がいいの?

こんな疑問に答えます

学資保険は,

- 教育資金を準備するために

- 毎月あるいは,一括で保険料を払い

- 成長に合わせて教育資金や満期学資金を受け取れる

いわゆる,「貯蓄型保険」です

私は,3人の娘にJA子ども共済の学資保険をかけていました。でも,2024年3月に解約しました

- 長女(2年生)

- 二女(1年生)

- 三女(1才)

加入した内容です

- 一括196万円を払込

- 給付率は,約102%

- 22歳満期で200万円の給付

この記事では,下記について解説します

- JA子ども共済(学資保険)に加入した理由

- JA子ども共済(学資保険)を解約した2つの理由

- JA子ども共済(学資保険)の解約金とその使い道

- 加入している保険は見直すべき

教育資金の準備は,失敗できません。きちんと学ぶことが大切です♪

JA子ども共済(学資保険)に加入した理由

JA子ども共済(学資保険)した理由は,

祖父母から進められたからです

- 祖父母から進められた

トレパパが加入した内容を見ながら,解説します

祖父母から進められた学資保険

恥ずかしながら,学資保険は祖父母からの支援でした

- 私が子どものときにも

- 祖父母から学資保険をかけて貰ったらしく

- 同じようにしておきたかったようです

両親は,大学資金=学資保険で補助するという考えでした

私も,大学資金の一部はまかなえると安心しました。

しばらく,契約書を見ることなく,そのままにしておきました

JA子ども共済(学資保険)を解約した理由

2024年3月に,3人とも解約をしました

その理由は,給付率102%という低さです。

詳しく見ていきましょう

給付率102%で,資金拘束がある

3人の学資保険は,

- 22歳満期で

- 200万円の給付

- それまで資金拘束がある

契約書を読み返していると,気付いてしまいました・・・

よくよく考えると,かなり効率が悪いですよね。インデックス投資なら,もっとお金を増やすことができます

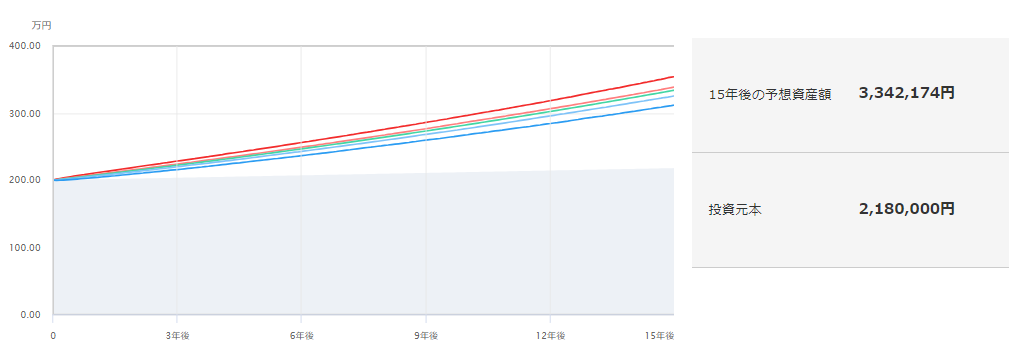

200万円をインデックス投資した場合です

- 200万円一括購入

- 積立期間15年間

- 想定リターン3%

15年後は,約330万円です

必ず増えるとは限りませんが,インデックス投資の方がよいと判断しました

JA子ども共済(学資保険)の解約返戻金とその使い道は?

2024年の3月に解約しました

3人の解約返戻金の合計は,約540万円でした

約30万円の赤字です。高い勉強代と思えばしょうがないでしょう

解約返戻金は,新NISA~オルカン購入~

解約返戻金は,新NISAで運用中です

購入したのは,eMAXIS Slim全世界株(オール・カントリー)。人気のあるインデックス投資です!!!

私と妻の口座で,一括購入と積立に分けて投資をしています

ただ,これには注意が必要です。

- インデックス投資は,長期運用が前提

- 学資保険とオルカンの対決は

- 15年以上先にならないと分からない

未来はいったいどうなっているか楽しみです!

それでも,学資保険を検討したいなら・・・

そうはいっても,必ず元金より増えるか分からないのが投資。

心配な方は,元金保障がある学資保険を検討する人も多いでしょう

教育資金は,絶対に失敗してはいけないもの。その気持ちも分かります

そもそも教育資金をどのように,いくら貯めればいいかも不安ですよね・・・

そういう方は,アドバイザーの方に相談するのもありです。

- 行政からもらえる補助金

- その人の考えに沿った教育資金の準備の仕方

専門家ならではの視点で,アドバイスがいただけます。

まとめ:加入している保険は,見直すべき

学資保険を解約して感じたこと。

それは,加入している保険を見直すべきです

トレパパは,この機会に他の生命保険や自動車保険,火災保険などを見直しました

その結果,約5万円ほどの節約に成功しました

例えば,火災保険の一括見積サービスを使いました。詳細は,別の記事でまとめています。固定費を節約したい人は,ぜひお読みください。

一緒に勉強し,お金に困らない生活を目指していきましょう♪