記事内に,商品プロモーションを含む場合があります

みなさんは,自分の子どもに金融教育をしていますか?

私は,子どもたちが成人になる前に,お金の大切さ,税金の仕組み,資産運用について学んでほしいと思っています

私は,30代半ばになるまでお金に関する知識が素人でした

きちんとした金融教育を受けていたなら,もっと早く税金の控除を申請し,インデックス×高配当株投資をはじめていたでしょう。自分の子どもには,同じ苦労をしてほしくありません

しかし,学校では,社会人になったときに必要な金融教育を教えてくれないですよね

金融教育は,家庭で行う必要があります

私は,SBI証券の子ども用口座を解説し,VTIに投資しています。そして,配当金の仕組みや使い方について,子どもと考える時間をつくっています。親子でお金の使い方を学んでいます

この記事では,VTIに投資することで,金融教育を行っている体験談をお伝えします

お風呂掃除,皿洗いで数百円のお小遣いをあげることが金融教育ですか?違いますよね。

「お金の増やす力」と「お金を使う力」を高める金融教育が大切です。

- 子どもの金融教育について悩んでいる方

- ジュニア口座の開設に間に合わなかった方

子どもに金融教育はそもそも必要?

子どものときにこそ,金融教育をする必要があります

日本の義務教育では,金融教育をほとんどしていません。もちろん,間接税や直接税などの税金の仕組み,円安ドル高,需要と供給といったことは勉強しています

ですが,社会人になったときに,本当に必要な知識は足りいないのではないでしょうか

「お金の増やし方」や「お金の使い方」の経験が不足していますよね

日本政府も,これからはNISAなどを活用して,資産運用するよう進めています。

でも,そのやり方はきちんと教えてくれません。自分から学んだ人でないと分かりません。

働きながらお金の勉強をすることは,けっこうハードルが高いです。

僕は,NISA,iDeCoが始まったときも,「何がお得なの?」「とりあえずいっか・・・」と受け流して全く学ぼうとしませんでした

人口減,物価上昇,円安といった未来が予想されるなか,年金受給額は減りそうです。ますます,老後資金は,自分たちで用意しなくてならなくなるでしょう

子どもたちには,そういった未来が待っています

社会人で困らないように,お金の知識と経験を蓄えておくべきです

- 子どもとお金の話をする

- 子どもと投資の相談をする

子どもに金融教育をするためには?

子どもに金融教育をする方法をお伝えします

子どもとお金の話をする

お金に困らないようにするためには,子どもとお金の話をする必要があります

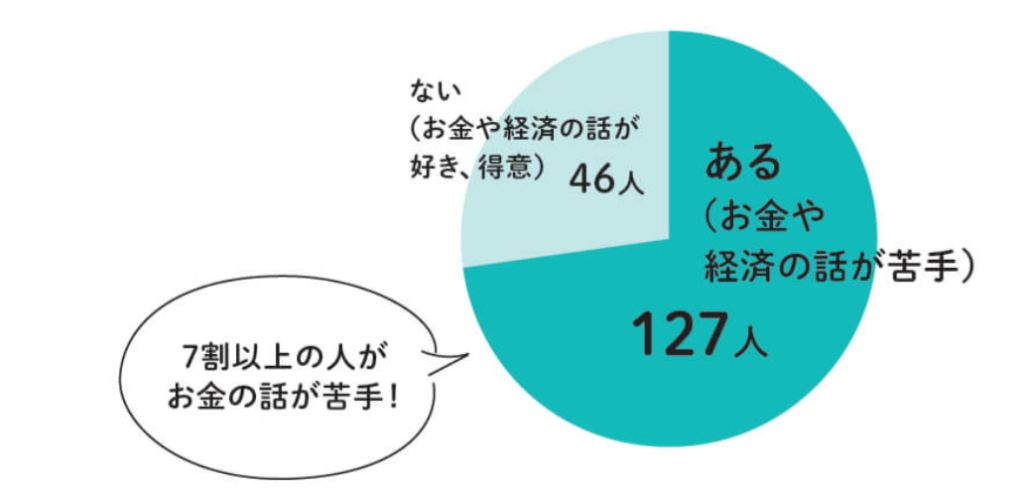

ただ,多くの方にとって,お金や経済の話が苦手ですよね。こちらのサイトでは,「お金や経済の話に苦手意識はありますか」という質問に対して,次のような結果が出ています

親子でお金に強くなる!子どもとお金の話,していますか?プロがアドバイス!

このサイトでは,家庭でお金との付き合い方や価値観を一緒に考えることをすすめています

お金自体には価値はなく、私たちが経済社会に生きていて、お金を使う場所があるからこそ価値が生まれる。

親子でお金に強くなる!子どもとお金の話,していますか?プロがアドバイス!

お金は経済社会の中で生きていくために、夢や目標を叶えるために必要な道具なんですね。だから、大事なのは〝どう使うか〞ということ。

それを子どもにも大人にも知ってほしいし、家庭でお金についてフランクにフラットに話してほしいですね。お金は道具なんですから

大事な点は,お金=夢や目標を叶えるために必要な道具であるという点です。お金は,目的ではありません。

僕の家庭では,子どもたちのお手伝いの対価としてお小遣いを渡しています。例えば,お皿洗いを10回すると,100円です。お出かけするときは,子どもたちに財布を持たせます

そして,何か買いたいものがあったときに,次のように考えるように促しています。

- 本当に必要なのか

- ただ欲しいだけではないのか

- お手伝い何回分にあたるのか

そうすると,子どもたちって「お金の使い方」を考えるようになります

今までは,スイミングの終わりに,「ジュース買ってー」とお願いすることが多かったです

この3つを子どもたちが意識することによって,少しずつ行動が変わりました

例えば,今日はそこまで喉が渇いていないから,ジュースはやめておこうと判断できるようになりました

逆に,学校の授業で必要な軍手を自分のお金で払うこともあります。「パパが払うよ」と言っても,断ります。子どもは,自分で稼いだお金を使うことに価値を感じているようです。110円とかかれたレシートを大事にお財布にしまっていました

こういった経験が「お金を使う」力を伸ばすことにつながるはずです。子どもたちは,「お金の使い方」を考えることが好きなようです

お金は,夢や目標を叶える道具です。小さなことからとお金のことを話せるとよいですね

金融教育をするなら,ジュニアNISAではなく総合口座がおすすめ

ジュニア口座の開設が終わり,金融教育を諦めている人はいませんか?または,ジュニア口座で投資しているから,金融教育ができていると思っている人はいませんか?

金融教育をするなら,ジュニアNISAではなく総合口座でするべきです

ジュニアNISAは,お金を増やすことが目的

- ジュニアNISAの新規取引は2023年12月末まで

- 成人になるまで非課税運用

- 2024年以降はいつでも払い出し可能

税制面で優遇されており,お金を増やすシステムとして活用している方が多いです。

でも,今回の目的は,あくまで金融教育です。ジュニアNISAでは,金融教育を行うことが難しいと思います。

- 保有している商品や現金の一部を払い出しできない(払い出しする場合は全額)

- 配当金を使うことができない

要するに,資産は増える可能性は高いけれど,「お金の使い方」を学ぶことができないのです。

お金は道具です。お金を増やす力だけあっても幸せにはなれません。子どもには,「お金の使い方」を学ばせる必要があります。

総合口座は,お金を増やしながら金融教育をすることが目的

子どもの総合口座で運用すると,お金を増やしながら金融教育ができます。

- いつでも自分の好きなように払い出し,追加投入が選択できる

- 税金の勉強ができる

- 配当金の恩恵を味わえる

総合口座で運用する場合,自分の自由に払い出し,追加投入が選択できます。

中学生,高校生ぐらいになると,目先のことにお金を使いたくなる誘惑が大きくなります。資産運用のシュミレーションした場合に,そのお金を使うことで,将来の資産にどのように影響するのかを考えさせることができます。

追加投入ができるのもメリットです。子どもたちは,お年玉やお祝い金で現金をもらうことがあります。今までは,「使う」または「貯金」するかの2択でした。これからは,「投資」も選択肢に入れられます。

ジュニアNISAとは違い,利益に対して約20%の税金が課せられます。お金を増やすという意味では,デメリットです。ですが,この経験をきっかけに,税金のことを学ぶことができます。もしかしたら,税金が課せられる金額に驚く子もいそうです。そういた子は,社会人になって税金対策をしながら生活できるようになるでしょう。

ジュニアNISAとは違い,配当金の払い出しも可能です。(税金はかかってしまいます)配当金についても同様なことがいえます。考えさせたいのは,「今,その配当金を使ってよいのか」ということです。この場合も,シュミュレーションをしながら,将来の資産への影響を考えることができます。再投資した方がよいと判断する子もいるかもしれません。

このように,総合口座で運用した場合,「お金の使い方」を学ぶことができます。自分の子は,長女(7歳),次女(6歳)で幼いため,まだお金の話をできていません。小学校高学年くらいから投資の話をはじめたいです。

子どもの金融教育のために,VTI(米国ETF)に投資中

長女(7歳)と次女(6歳)は,SBI証券の総合口座で60万円ずつ,VTIに投資しています。厚切りジェイソンさんのご意見を参考にしています。

2023年の8月に投資し,今は2万の赤字です。長期で考えるとVTIは右肩上がりなので,赤字になっていることは気にしていません。

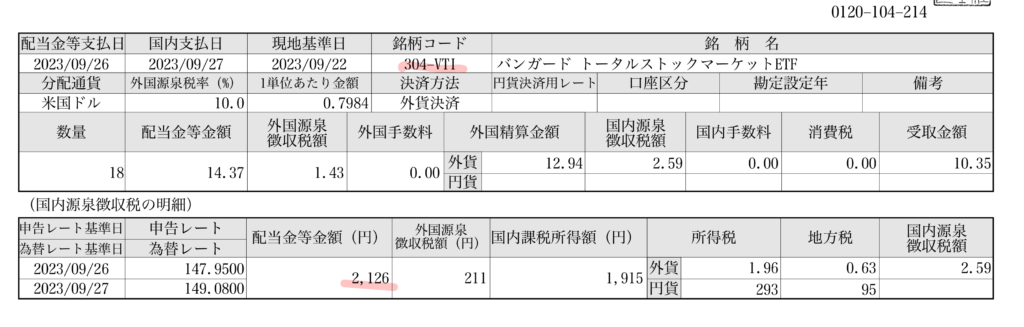

2023年の9月の配当金は,2136円でした。

VTIは,3,6,9,12月に配当金がもらえます。そのため,1ヶ月にすると約700円のお小遣いがもらえることになります。小学校高学年くらいなら,ちょっと嬉しい金額です。

小学校高学年から,本格的に投資の話をすることが楽しみです。

まとめ

これからの未来は,先が見通せず何が起こるか分かりません。

そんな社会だからこそ,「お金を貯める力」「お金を使う力」が求められます。社会にでてから学ぶのでは遅いです。

子どものうちから,金融教育をする必要があります。

子どもの総合口座で資産運用し,お金の話を子どもとしてみるのはいかがでしょうか?

最後までお読みいただきありがとうございました。