記事内に商品プロモーションを含む場合があります

地震大国だから,とりあえず地震保険に入っておこう

- 火災保険に入る際に

- 安易に加入していませんか?

- もしかしたら,いらない地震保険はいらない可能性があります

トレパパもそうでした。よく考えずに加入し,月8000円を払っていました

地震保険の保障内容のことを知らずに,お金を垂れ流していました

しかし,このままではいけないと一念発起し,火災保険の内容を見直しました。結果は,月5000円の固定費の節約に成功しました。節約のポイントは,3つです

- 地震保険をやめる

- 家財保険をやめる

- 見積りサイトで,最安の火災保険を見付ける

最短3分間で,15社以上の保険を比較できます

同じ内容の保険なら,一番安いところがよいですよね。そのためには,一括見積サイトが便利です♪

この記事では,火災保険の内容を見直し,地震保険と家財保険をやめた経緯を紹介します。月の火災保険の金額を減らし,自由に使えるお金を増やしたいという方は,ぜひ最後までお読みください

地震保険はいらない?

「地震保険 いらない」とネット検索すると,多くの意見が聞こえます

加入がおすすめな人の共通点として,次の内容があります

- 地震の発生件数が多い,予想されているエリアに在住

- 住宅ローンの残債が多い

反対に,加入しなくてもよい人の共通点として,次の内容があります

- 地震の発生リスクが低いエリアに在住

- 住宅ローンの残債が少ない

- 災害を受けても安定した収入がある

こういう意見を聞くと,余計迷ってしまいますよね

トレパパも多くの記事を読み,いろいろな意見に惑わされました

そこで,そもそも地震保険って何?というところから調べることにしました。地震保険の仕組みについて確認しましょう

そもそも,地震保険とはどういう保険?

地震保険とは,どういう保険なのでしょうか?

- 世帯加入率は,約3割弱

- 住む場所によって保険料が違う(こちらのサイトで調べられます)

- 火災保険とセットで入る保険

- 地震による火災は,地震保険でないと保険がおりない

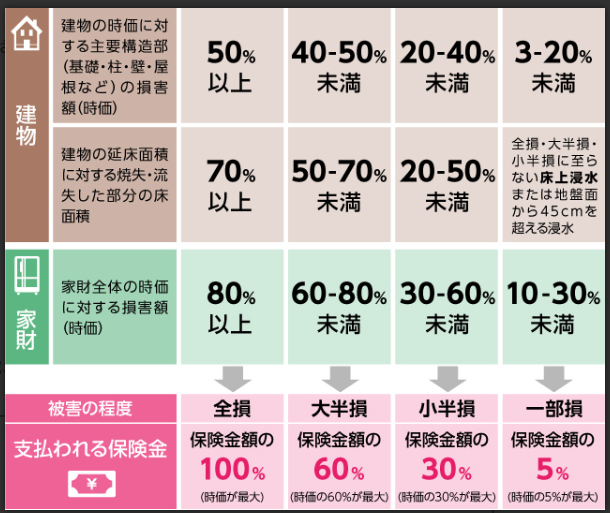

- 被害状況により,支給額は4段階ある

- 地震保険で降りる金額は,意外と少ない(目的は,臨時の生活再建)

住む場所によって保険料が違う

地震保険は,住む場所によって保険料が異なります。木造建物の例を見てみましょう

- 東京都 41,100円

- 宮城県 19,500円

- 福岡県 11,200円

大きな地震では,ものすごい数の被害が出るため,保険料も高くなっています

自分が住んでいる地域は,こちらのサイトで調べられます。地震保険は,政府と損害保険会社が共同で運営しています

保障内容や保険料は,どこの保険会社も同じです

理由は,大きな地震による損害は,一つの会社で賄いきれないからです。会社だけでなく,政府からも保険が出るような仕組みになっています

要するに,火災保険の内容によって,支払うお金が変わってきます!

被害状況により,支給額は4段階~もらえる支給額は,意外と少ない~

地震保険の支給額は,被害の大きさ(4段階)で決まります

例えば,1000万円の地震保険に入っていた場合で考えてみましょう

- 全損 1000万円

- 大半損 600万円

- 小半壊 300万円

- 一部損 50万円

ですが,全損と評価される割合は,非常に少ないです

東日本大震災の場合は,7割が一部損でした

もらえるか分からないものに,高い保険料を晴らすのは,もったいないと思ってしまいますよね

トレパパが,地震保険を外した理由は?

トレパパが地震保険を外した理由です

- 保険料が高い割に,保障内容が少ない

- 保険料を支払う代わりに,その分貯蓄で備える

自分で考え,納得することが大切

最終的には,自分の判断が大切です

いろいろな意見があり,迷う方も多いですよね。気持ちは,よく分かります

そういう方は,地震保険の内容をよく勉強してみましょう。内容がよく分かると,安心につながります

そうすると,加入する,加入しないの判断がしやすくなると思います

まとめ

この記事では,火災保険の内容を見直し,地震保険と家財保険をやめた経緯を紹介しました

月の固定費を減らし,もしもの備えは貯蓄で賄いたい,自分の好きなことにお金を使いたいという方は,地震保険の見直しをおすすめします

見直す際には,一括見積りサイトがおすすめです

トレパパも見積りサイトで,火災保険を比較し,一番安い会社と契約しました

契約する年によって,最安値となる会社は異なります。少しでも,保険料を減らしたい方は,見積もりをしてみてください