記事内にプロモーションを含む場合があります

PGFドル建て終身保険と契約すべき?

元本割れでも解約した方がいいの?

こんな疑問に答えます

PGF生命のドル建て終身保険は,もしものときの備えもしつつ,お金も増えていく可能性がある生命保険です

そんな素晴らしい保険があるならと,

- 銀行に預けておくのはもったいないと感じ,

- 老後資金や教育資金を確保するために,

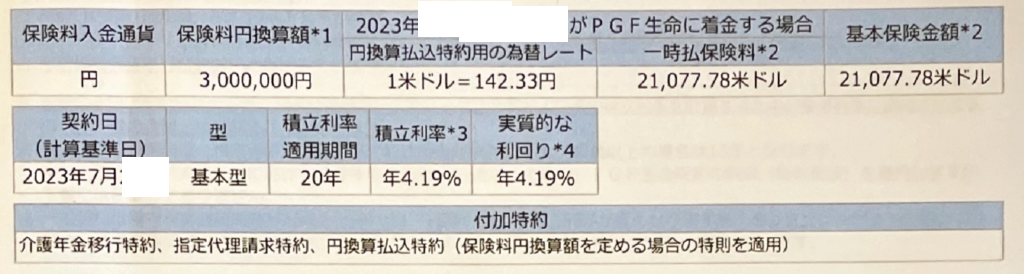

- 2023年7月に300万円で契約しました

- でも,2024年2月に解約しました

この記事では,下記について解説します

- PGFのドル建て終身保険に加入した2つの理由

- PGFのドル建て終身保険を解約した2つの理由

- PGFのドル建て終身保険の解約返戻金とその使い道

- 加入している保険は見直すべき

きちんと学んで,お金に困らない生活をしていきたいですよね。

PGFのドル建て終身保険に加入した理由

ドル建て終身保険を加入した理由は,下記の通り。

- 元本割れの期間が1年間だけ

- 20年経つと約2倍に増える

トレパパが加入したドル建て終身保険の内容を見せながら,解説します

元本割れの期間が1年間だけ

2023年7月に契約しました。正式名称は,「米国ドル建て積立利率更改型一時払終身保険PFG」。

- 保険料300万円(21,077,78ドル)

- 1ドル=142.33円

- 積立利率4.19%

契約した当時は,学資保険や老後資金の一部をまかなえて安心と思っていました

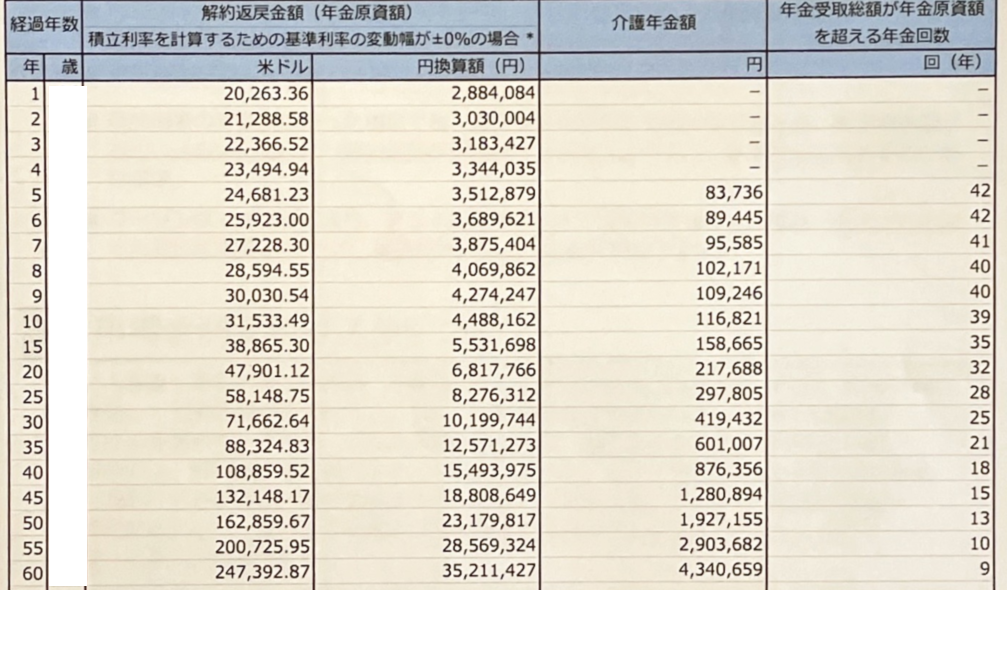

解約返戻金のシミュレーションもお見せします

貯蓄型の保険は,元本割れのリスクがあると言われますよね。でも1年くらいなら,我慢できそうと思いました。

20年経つと約2倍に増える

先程のシミュレーションからも分かるように,

- 300万円の元手が

- 20年後には550万円に増える

- もしも,1ドル=142円よりも円安になっていたら

- さらに増える可能性がある

2024年4月時点は,1ドル=150円台を超えています。20年後にどうなっているかは不明ですが,円安が進めば,更に増える可能性が高いでしょう。

正直,300万円という金額で加入することは,不安でした

でも,「貯蓄がある方にしか,おすすめしない保険ですよ」の保険屋さんの落とし文句に誘われ,加入しました。

PGFのドル建て終身保険を解約した理由

でも,わずか8ヶ月で解約しました

その理由は,次のとおり。

- 受け取るときに,課税される

- 外貨建て生命保険に対して,国が注意喚起している

一つずつ見ていきましょう

受け取るときに,課税される

契約したときには,説明がありませんでした

- 契約書を読むと

- 受け取る金額が50万円以上増えた場合は

- 20.315%(所得税15.315%,住民税5%)の課税対象になる

300万円→600万円になったとしても,受け取る金額は,およそ480万円です。

税金でもっていかれる金額は,ばかにならないですよね・・・

外貨建て生命保険に対して,国が注意喚起

国民生活センターでは,外貨建て生命保険の相談が増加しているようです

相談内容としては,次のものがあるとのこと。

- 為替変動のリスクや手数料の負担の説明不足

- 生命保険であることの説明不足

- 元本保証されると誤った認識のもと契約

詳しいことは,こちらのページにのっています。

トレパパも、課税されることの説明を受けていませんでした。

外貨建て生命保険に対して,信用できなくなりました。そこで,課税されない新NISAで運用する決断をしました

PGFのドル建て終身保険の解約返戻金とその使い道は?

2024年の2月に解約しました

- 1ドル149.53円と為替で

- 約292万円の解約返戻金でした

約8万円の赤字です。契約したときよりも7円も円安なのに・・・

おそらく,手数料でたっぷりもっていかれたのでしょう。外貨建て保険,おそるべし。

2024年4月中旬だと1ドル=154円になっています。このときに解約していれば・・・と思いたくなる気持ちもありました。でも,こればかりはしょうがないです。

赤字が8万円で済んだということを前向きに捉えています。高い勉強代だったという事で済ませました

解約返戻金は,新NISAの成長投資枠~S&P500に一括購入~

解約返戻金は,新NISAの成長枠投資で運用中です

購入したのは,S&P500です。人気のあるインデックス投資です!!!

2024年2月~4月までの実績です

評価額は,3,047,465円。

赤字の8万円を取り戻し,黒字になっています

ただ,これには注意が必要です。

- インデックス投資は,長期運用が前提

- ドル建て終身保険とS&P500の対決は

- 15年以上先にならないと分からない

未来はいったいどうなっているか楽しみです!

まとめ:加入している保険は,見直すべき

PGF生命のドル建て終身保険を解約して感じたこと。

それは,加入している保険を見直すべきです

トレパパは,この機会に他の生命保険や自動車保険,火災保険などを見直しました

その結果,約5万円ほどの節約に成功しました

例えば,火災保険の一括見積サービスを使いました。詳細は,別の記事でまとめています。固定費を節約したい人は,ぜひお読みください。

トレパパのように,保険屋さんのうまい言葉だけを信用してはいけません。

一緒に勉強し,お金に困らない生活を目指していきましょう♪